Interogarea la Biroul de Credit este un pas util pentru orice persoană care intenționează să acceseze un credit, fie el de consum sau ipotecar. Deși pentru creditele ipotecare scorul FICO nu este o condiție obligatorie, situația ta financiară generală joacă un rol important în aprobarea cererii. Aflarea istoricului de credit este utilă atât pentru evaluarea propriilor datorii, cât și pentru înțelegerea modului în care băncile te percep ca solicitant de credit. Informațiile sunt păstrate pentru o perioadă de 4 ani.

În România, Biroul de Credit oferă posibilitatea oricărei persoane fizice să acceseze gratuit, o dată pe an, datele proprii prin intermediul secțiunii „Situația Înscrierii”. Iată cum poți face acest lucru pas cu pas.

Ce este Biroul de Credit și ce înseamnă scorul FICO

Biroul de Credit este o instituție privată care colectează informații despre istoricul de plată al persoanelor fizice în raport cu instituțiile financiare (bănci, IFN-uri). Informațiile includ:

- Creditele active și cele închise

- Întârzierile la plată (înregistrate după 30 de zile)

- Sumele restante

- Garanțiile aduse pentru alte credite

- Numărul de interogări efectuate de bănci

Scorul FICO este un indicator numeric, cu valori între 300 și 850, calculat pe baza istoricului tău de creditare. Cu cât scorul este mai mare, cu atât ești considerat mai puțin riscant de către instituțiile financiare. Un scor sub 580 este considerat sub-mediu, iar peste 670 este considerat bun.

De ce este utilă interogarea situației în Biroul de Credit

Chiar dacă nu ai întârzieri majore sau probleme financiare, este important să știi:

- Ce informații au fost raportate despre tine

- Dacă există erori care trebuie corectate

- Cum arată istoricul tău de credit din perspectiva băncilor

- Ce impact pot avea datoriile restante asupra viitoarelor cereri de împrumut

De reținut că pentru creditele de nevoi personale este luat in considerare scorul FICO. Pentru creșterea scorului, poate fi utilă deschiderea unui card de credit și făcut plăți lunare la timp. În schimb, dacă avem nevoie de închiderea unui card de credit (poate pentru a micșora gradul de îndatorare înainte de contractarea unui credit ipotecar), atunci raportarea închiderii cardului se va face în 30 de zile.

Cum obții gratuit situația înscrierii în Biroul de Credit

Pentru a primi gratuit informațiile tale de la Biroul de Credit, urmează acești pași:

Pasul 1: Accesează platforma Biroului de Credit

Intră pe pagina oficială a instituției și mergi la secțiunea „Înrolare”:

https://www.birouldecredit.ro/wps/portal/bcro/Home/user-enrollment/

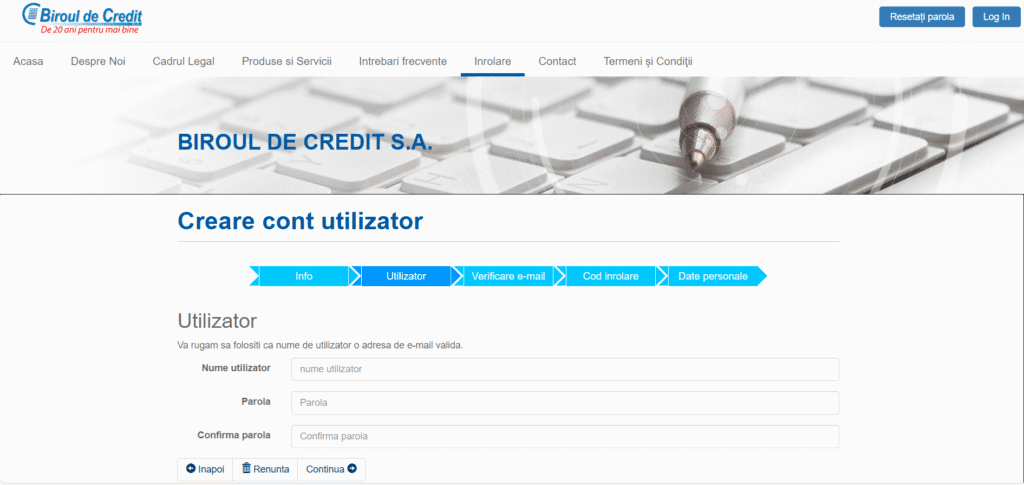

Pasul 2: Completează formularul de înrolare

Codul de înrolare este asociat Codului Numeric Personal și se generează la momentul creării contului si se transmite prin SMS. Aceasta modalitate va putea fi folosita doar daca cel puțin o instituție financiara a raportat la Biroul de Credit un număr de telefon mobil valid pentru dumneavoastră.

Pasul 4: Accesează contul și solicită raportul

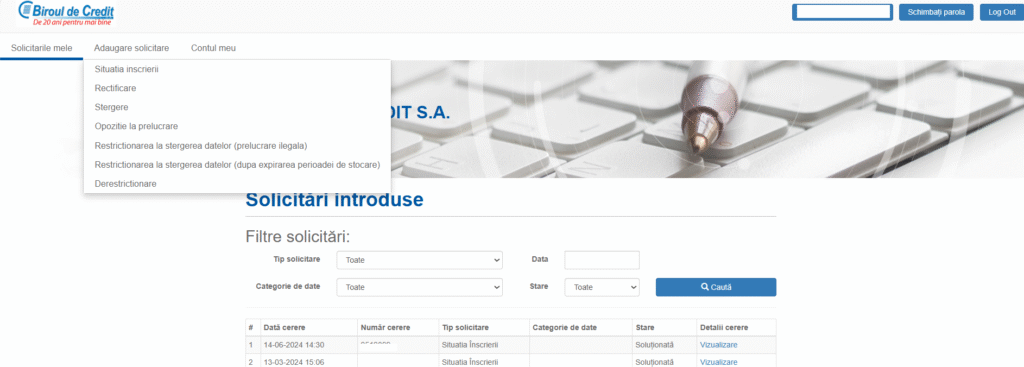

După validarea contului, vei primi datele de acces pe e-mail. Te poți loga pe platformă și solicita raportul gratuit din secțiunea „Situația înscrierii”.

Observam mai sus ca pe lângă „Situația înscrierii”, mai exista și alte opțiuni: „Rectificare”, „Ștergere”, „Opoziție la prelucrare”.

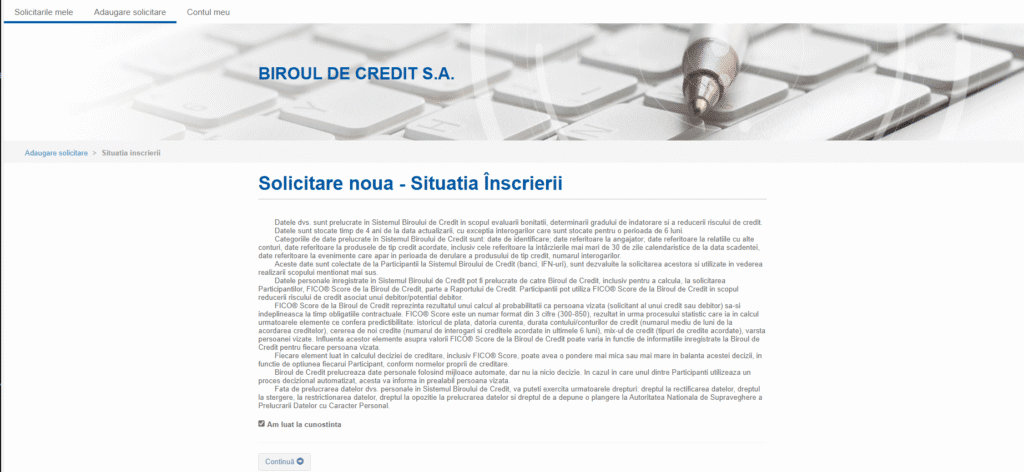

În mod opțional, poți bifa și includerea scorului FICO.

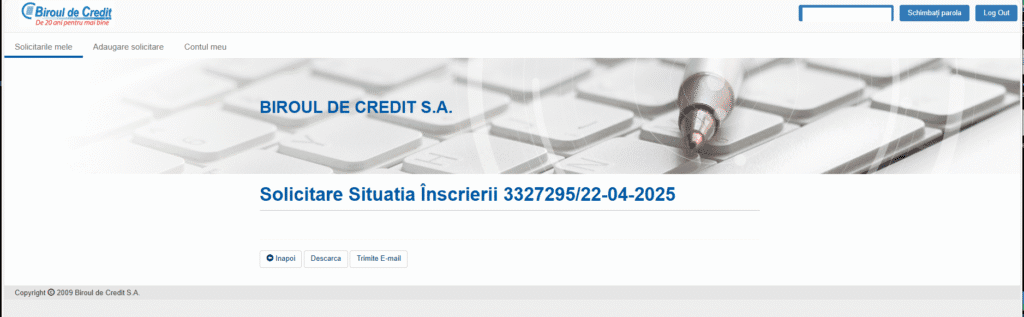

Raportul PDF poate fi descărcat sau trimis pe email, dar va rămâne și în istoricul contului din platformă.

Ce este Centrala Riscurilor de Credit (CRC) și cum diferă de Biroul de Credit

Centrala Riscurilor de Credit (CRC), gestionată de Banca Națională a României (BNR), este un sistem distinct față de Biroul de Credit. CRC colectează informații despre expunerile mai mari de 20.000 lei ale persoanelor fizice și juridice către instituțiile de credit și alte entități financiare. Informațiile sunt păstrate pe o perioadă de 7 ani (și chiar 3 luni in plus). Datele includ:

- Soldul creditelor și garanțiilor

- Calitatea creditului (performant sau neperformant)

- Întârzieri majore la plată (orice întârziere mai mare de 30 de zile va fi înscrisă în CRC)

Se poate cere o situație a istoricului CRC printr-o cerere către BNR sau prin intermediul unui unități bancare.

Ce faci dacă identifici erori

Dacă în aceste situații apar informații incorecte (de exemplu: credite închise marcate ca active, întârzieri raportate eronat), poți solicita rectificarea acestora. Procedura presupune:

- Contactarea instituției care a transmis datele incorecte (banca sau IFN-ul) și depunerea unei solicitări scrise de corectare

- In cazul Biroului de Credit, printr-o nouă solicitare în platformă (iar Biroul de Credit va face solicitare către bancă sau IFN)

In concluzie, interogarea gratuită la Biroul de Credit este un instrument valoros pentru oricine are sau intenționează să acceseze un credit. Deși pentru creditele ipotecare, băncile nu solicită analiza scorului FICO, istoricul tău de creditare influențează în mod direct decizia acestora. Orice interogare făcută de bănci sau instituții IFN vor scădea scorul temporar. (Si închiderea unui credit poate scădea scorul cu câteva puncte, dar acesta își va reveni în câteva luni).

Pentru a evita multiple interogări, puteți face simulări folosind calculatoarele online de pe siteurile băncilor, puteți solicita simulări fără interogare în sucursală sau puteți apela la un broker de credite.

Este important de știut că datele înregistrate în Centrala de Credit nu pot fi șterse sau contestate printr-o platformă online, ca în cazul Biroului de Credit. Informațiile sunt menținute pentru o perioadă mai lungă de 7 ani, nu 4. De asemenea, acest istoric este consultat de bănci atunci când analizează cereri de credit, mai ales pentru sume mari sau împrumuturi ipotecare.